DE ONDE VEM O DINHEIRO? O QUE OS BANCOS FAZEM?

Richard Werner (1967–) et al.

Fonte: Josh Ryan-Collins, Tony Greenham, Richard Werner, Andrew Jackson, Where Does Money Come From? A Guide to the UK Monetary and Banking System, p. 4–27. The New Economics Foundation, 2012.

Tradutor do texto: Elvira Mattoso.

Descrição: Tradução do primeiro e segundo capítulos da obra de Werner et al., nos quais os autores revelam que, ao contrário da percepção popular e dos manuais acadêmicos tradicionais, os bancos comerciais não são meros intermediários de poupança, mas os criadores de cerca de 97% da moeda em circulação por meio da expansão discricionária de crédito. Os autores desconstroem o modelo teórico do multiplicador monetário e demonstram empiricamente, com foco no Reino Unido, que o Banco da Inglaterra possui controle limitado sobre a oferta monetária real, uma vez que as reservas bancárias eletrônicas operam de forma fracamente ligada à concessão de novos empréstimos. Alinhando-se a pronunciamentos de bancos centrais e à “Teoria Quantitativa do Crédito” de Richard Werner, argumenta-se que a alocação de crédito improdutivo para a especulação financeira e imobiliária, impulsionada puramente pela volatilidade da confiança bancária sob uma política de laissez-faire, é a principal causa das bolhas de ativos e das subsequentes crises macroeconômicas. O texto defende que a superação desse desconhecimento generalizado — compartilhado por economistas, jornalistas e formuladores de políticas públicas — é crucial para garantir a legitimidade democrática do sistema financeiro, conferir eficácia às políticas fiscais e estruturar reformas regulatórias capazes de prevenir futuros colapsos globais.

_______________

1. INTRODUÇÃO

“Receio que o cidadão comum não goste de ser informado de que os bancos, ou o Banco da Inglaterra, podem criar e destruir dinheiro.”

— Reginald McKenna, ex-Chanceler do Tesouro, 1928[1]

“Sinto-me como alguém que vem abrindo caminho à força por uma selva confusa… Mas, embora meu campo de estudo seja lecionado em todas as universidades do mundo, não existe, extraordinariamente, até onde sei, nenhum tratado impresso em qualquer língua que trate de modo sistemático e aprofundado da teoria e dos fatos do dinheiro representativo tal como ele existe no mundo moderno.”

— John Maynard Keynes, 1930[2]

A importância do dinheiro e do sistema bancário para a economia moderna tem sido cada vez mais colocada sob os holofotes globais desde a crise financeira do Atlântico Norte de 2008. Ainda assim, permanece uma ampla incompreensão acerca de como dinheiro novo é criado, tanto entre o público em geral quanto entre muitos economistas, banqueiros, jornalistas financeiros e formuladores de políticas.

Isso constitui um problema por duas razões principais. Primeiro, na ausência de uma compreensão compartilhada e precisa, as tentativas de reforma bancária têm maior probabilidade de fracassar. Em segundo lugar, a criação de dinheiro novo e a alocação do poder de compra são funções econômicas vitais e altamente lucrativas. Trata-se, portanto, de uma questão de significativo interesse público, e não de um obscuro debate tecnocrático. Maior clareza e transparência sobre esse tema fundamental poderiam melhorar tanto a legitimidade democrática do sistema bancário quanto as nossas perspectivas econômicas e, talvez ainda mais importante, aumentar as chances de prevenir crises futuras.

Ao manter as explicações simples, utilizando linguagem não técnica e diagramas claros, Where Does Money Come From? revela como é possível descrever o papel do dinheiro e dos bancos em termos mais simples do que geralmente tem sido feito. O foco de nossos esforços é uma revisão factual e objetiva de como o sistema funciona no Reino Unido, mas seria ousado de nossa parte afirmar que este é um relato completo e definitivo. Alcançar uma boa compreensão exige que interpretemos a natureza e a história do dinheiro e do sistema bancário, conforme exposto no Capítulo 3, ambos contendo, por sua própria natureza, elementos subjetivos.

A partir de pesquisa e consulta com especialistas, incluindo funcionários do Banco da Inglaterra e ex-funcionários de bancos comerciais, construímos uma concepção abrangente e precisa do dinheiro e do sistema bancário por meio de uma análise cuidadosa e rigorosa. Demonstramos ao longo de Where Does Money Come From? como nossa exposição representa o melhor ajuste às observações empíricas do funcionamento do sistema tal como opera atualmente no Reino Unido.

1.1. Questões-chave

A crise financeira de 2008 levantou muito mais perguntas sobre nosso sistema nacional de bancos e dinheiro do que respostas. Juntamente com questões relativas à própria crise — Por que aconteceu? Como podemos evitar que aconteça novamente? — houve um questionamento básico e amplo sobre a natureza dos bancos e do dinheiro, incluindo:

- De onde veio todo aquele dinheiro? — em referência à “bolha de crédito” que antecedeu a crise.

- Para onde foi todo aquele dinheiro? — em referência ao credit crunch “colapso do crédito”.

- Como o Banco da Inglaterra pode criar 375 bilhões de libras de dinheiro novo por meio do quantitative easing (“afrouxamento quantitativo” ou “flexibilização quantitativa”)? E por que a injeção de uma soma tão significativa não ajudou a economia a se recuperar mais rapidamente?

- Certamente há maneiras mais baratas e eficientes de gerir uma crise bancária do que sobrecarregar os contribuintes e provocar cortes nos gastos públicos?

Essas questões são muito importantes. Elas apontam para uma questão maior, que é o tema central deste livro: “Como o dinheiro é criado e alocado no Reino Unido?”. Trata-se de uma pergunta que parece dever ter uma resposta simples, mas respostas claras e facilmente acessíveis são difíceis de encontrar no domínio público.

1.2. Visão geral dos principais resultados

1.2.1. A oferta monetária e como ela é criada

Definir o dinheiro é surpreendentemente difícil. Em Where Does Money Come From?, atravessamos o emaranhado debate histórico e teórico para identificar que qualquer coisa amplamente aceita como meio de pagamento, particularmente pelo governo como pagamento de impostos, é dinheiro. Isso inclui o crédito bancário, pois, embora uma nota promissória (IOU) de um amigo não seja aceitável no fisco ou no comércio local, uma nota promissória de um banco certamente o é.

O dinheiro novo é criado principalmente pelos bancos comerciais quando estes expandem ou criam crédito, seja por meio da concessão de empréstimos (incluindo limites de crédito em conta corrente) ou da compra de ativos existentes. Ao criar crédito, os bancos criam simultaneamente depósitos totalmente novos em nossas contas bancárias, os quais, para todos os efeitos, são dinheiro.

Essa análise básica não é nem radical nem nova. Na verdade, os bancos centrais ao redor do mundo sustentam a mesma descrição de onde vem o dinheiro novo, embora geralmente em suas publicações menos destacadas.

Identificamos que a moeda nacional do Reino Unido existe em três formas principais, das quais as duas últimas existem em forma eletrônica:

- Dinheiro físico — cédulas e moedas.

- Reservas do banco central — reservas mantidas pelos bancos comerciais no Banco da Inglaterra.

- Dinheiro dos bancos comerciais — depósitos bancários criados principalmente quando os bancos comerciais concedem crédito, seja na forma de empréstimos, limites de crédito ou compra de ativos.

Apenas o Banco da Inglaterra ou o governo podem criar as duas primeiras formas de dinheiro, referidas neste livro como “dinheiro do banco central” ou “base monetária”. Como as reservas do banco central não circulam efetivamente na economia, podemos restringir ainda mais a oferta monetária efetivamente circulante à soma do dinheiro físico e do dinheiro dos bancos comerciais.

O dinheiro físico representa menos de 3% do estoque total de moeda em circulação na economia. O dinheiro dos bancos comerciais — isto é, o crédito e os depósitos correspondentes — constitui os 97% restantes.

1.2.2. Equívocos populares sobre o sistema bancário

Existem várias maneiras conflitantes de descrever o que os bancos fazem. A versão mais simples afirma que os bancos recebem dinheiro dos poupadores e o emprestam aos tomadores de empréstimo. No entanto, não é assim que o processo realmente funciona. Os bancos não precisam esperar que um cliente deposite dinheiro antes de conceder um novo empréstimo a outra pessoa. Na verdade, ocorre exatamente o contrário: a concessão de um empréstimo cria um novo depósito na conta do mutuário.

Versões mais sofisticadas introduzem o conceito de “sistema bancário de reservas fracionárias”. Essa descrição reconhece que o sistema bancário pode emprestar montantes muito superiores ao dinheiro em espécie e às reservas mantidas no Banco da Inglaterra. Trata-se de um quadro mais preciso, mas ainda assim incompleto e enganoso, pois cada banco continua sendo considerado um mero “intermediário financeiro”, que apenas repassa depósitos na forma de empréstimos. Além disso, essa visão sugere uma forte ligação entre a quantidade de dinheiro criada pelos bancos e o montante mantido no banco central. Nessa versão, também se costuma supor que o banco central exerce controle significativo sobre a quantidade de reservas que os bancos mantêm junto a ele.

Na realidade, a capacidade dos bancos de criar dinheiro novo está apenas muito fracamente ligada à quantidade de reservas que possuem no banco central. À época da crise financeira, por exemplo, os bancos mantinham apenas £1,25 em reservas para cada £100 emitidos como crédito. Os bancos operam dentro de um sistema eletrônico de compensação que liquida pagamentos multilaterais ao final de cada dia, exigindo que mantenham apenas uma fração ínfima de dinheiro do banco central para atender às suas necessidades de pagamento.

Além disso, sustentamos que, em vez de o banco central controlar a quantidade de crédito que os bancos comerciais podem conceder, são os próprios bancos comerciais que determinam a quantidade de reservas do banco central que o Banco da Inglaterra deve lhes emprestar para garantir o funcionamento do sistema.

1.2.3. Implicações da criação de dinheiro pelos bancos comerciais

O poder dos bancos comerciais de criar novo dinheiro possui muitas implicações importantes para a prosperidade econômica e a estabilidade financeira. Destacamos quatro que são relevantes para propostas de reforma do sistema bancário:

- Ineficácia das exigências de capital: Embora possam úteis sob outras formas, as exigências de adequação de capital não têm restringido (e não restringem) a criação de dinheiro e, portanto, não necessariamente limitam a expansão agregada dos balanços bancários. Em outras palavras, elas são em grande medida ineficazes para impedir booms de crédito e as bolhas de preços de ativos a eles associadas.

- Racionamento pelo otimismo: Em um mundo de informação imperfeita, o crédito é racionado pelos bancos, e o principal determinante do volume de empréstimos não são as taxas de juros, mas a confiança de que o empréstimo será reembolsado, bem como a confiança na liquidez e solvência de outros bancos e do sistema como um todo.

- Alocação distorcida do crédito: Os bancos decidem onde alocar o crédito na economia. Os incentivos que enfrentam frequentemente os levam a preferir empréstimos garantidos por colateral ou ativos existentes, em vez de financiar investimentos produtivos. Como resultado, é mais provável que o dinheiro novo seja canalizado para a especulação imobiliária e financeira do que para pequenas empresas e a indústria manufatureira, acarretando profundas consequências econômicas para a sociedade.

- Isolamento da política fiscal: A política fiscal, por si só, não resulta em expansão da oferta monetária. De fato, na prática, o governo não tem participação direta no processo de criação e alocação de dinheiro. Isso é pouco conhecido, mas tem um impacto importante sobre a eficácia da política fiscal e sobre o papel do governo na economia.

1.3. Estrutura do livro

Where Does Money Come From? está dividido em sete capítulos.

O Capítulo 2 revisa a concepção popular dos bancos como intermediários financeiros e custodiantes, examina e critica o modelo clássico dos livros didáticos do “multiplicador monetário” de criação de crédito e, em seguida, apresenta uma descrição mais precisa do processo de criação de dinheiro.

O Capítulo 3 examina o que entendemos por “dinheiro”. Sem uma compreensão adequada do dinheiro, não podemos tentar compreender o sistema bancário. Criticamos a visão, frequentemente apresentada pela economia mainstream, de que o dinheiro é uma mercadoria, mostrando, em vez disso, que ele é uma relação social de crédito e dívida. A segunda metade do capítulo analisa o surgimento do dinheiro de crédito moderno no Reino Unido, desde o sistema de reservas fracionárias, a emissão de títulos, a criação do banco central, o padrão-ouro e a desregulamentação, até o surgimento do dinheiro digital no final do século XX.

O Capítulo 4 esboça, em etapas simples, como funciona o sistema monetário atual. Definimos o dinheiro moderno a partir das noções de poder de compra e liquidez, e então explicamos o funcionamento do sistema de pagamentos: o papel das reservas do banco central, a liquidação interbancária e a compensação, o dinheiro em espécie, o seguro de depósitos e o papel do banco central na influência sobre a oferta monetária por meio da política monetária. Este capítulo inclui uma seção sobre a adoção recente, pelo Banco da Inglaterra e por outros bancos centrais, do quantitative easing (“afrouxamento quantitativo” ou “flexibilização quantitativa”) como instrumento adicional de política. Também examinamos os conceitos de “solvência” e “capital” bancários e analisamos como é estruturado o balanço patrimonial de um banco comercial.

O Capítulo 5 examina em que medida o dinheiro dos bancos comerciais é efetivamente regulado. Analisamos como o Banco da Inglaterra tenta conduzir a política monetária por meio de intervenções nos mercados monetários destinadas a alterar o preço do dinheiro (a taxa de juros) e por meio de suas operações diretas com os bancos. Esta seção inclui também uma revisão da crise financeira e de como os marcos regulatórios de liquidez e de adequação de capital não foram eficazes em prevenir bolhas de ativos e, em última instância, a própria crise. Com base na análise teórica do Capítulo 3, examinamos exemplos — inclusive internacionais — de intervenções mais diretas nos mercados de crédito.

O Capítulo 6 considera o papel dos gastos, do endividamento e da tributação governamentais — referidos coletivamente como política fiscal — juntamente com as dimensões internacionais do sistema monetário, incluindo as restrições à criação de dinheiro impostas pela União Européia e a forma como o câmbio afeta o sistema monetário. Mais detalhes são fornecidos no Apêndice 3.

Por fim, a conclusão no Capítulo 7 resume os argumentos e apresenta uma série de questões que buscam explorar como poderia se configurar uma reforma do atual sistema monetário e bancário. Os autores sintetizam algumas abordagens alternativas discutidas ao longo do livro e oferecem referências para pesquisas adicionais.

Nossa intenção ao publicar Where Does Money Come From? é facilitar uma melhor compreensão de como o dinheiro e o sistema bancário funcionam na economia contemporânea, estimulando novas análises e debates sobre como formuladores de políticas e tomadores de decisão podem criar um sistema monetário que sustente uma economia mais estável e produtiva.

2. O QUE OS BANCOS FAZEM?

“Nossos banqueiros não são, de fato, nada mais do que ourivesarias onde, se você deixa o dinheiro à disposição (on demand), eles não lhe pagam nada; se for por um prazo determinado, pagam três por cento.”

— Daniel Defoe, Essay on Projects, 1690[3]

“Revelou-se extraordinariamente difícil para os economistas reconhecer que de fato os empréstimos e investimentos bancários criam depósitos.”

— Joseph Schumpeter, 1954[4]

2.1. A confusão em torno do sistema bancário

Há uma considerável confusão acerca dos bancos. Grande parte do público não tem clareza sobre o que os bancos realmente fazem com seu dinheiro. Graduados em economia estão um pouco mais bem informados, mas muitos manuais utilizados em cursos universitários ainda ensinam um modelo de sistema bancário que já não se aplica no Reino Unido há algumas décadas, e, infelizmente, muitos formuladores de políticas e economistas ainda operam com esse modelo ultrapassado.

A confusão surge porque a realidade do sistema bancário moderno está parcialmente obscurecida ao olhar público e pode parecer complexa. Na elaboração de Where Does Money Come From?, os autores reuniram informações dispersas em mais de 500 documentos, guias e manuais, além de artigos de bancos centrais, órgãos reguladores e outras autoridades. Poucos economistas dispõem de tempo para realizar essa pesquisa em primeira mão, e a maioria dos profissionais do setor financeiro possui expertise apenas em uma pequena área do sistema, o que resulta em uma escassez de pessoas com uma compreensão verdadeiramente precisa e abrangente do sistema bancário e monetário moderno como um todo.

Esta seção apresenta um breve panorama dos equívocos comuns sobre o que os bancos fazem e, em seguida, oferece uma visão inicial do que eles realmente fazem. Uma explicação mais detalhada é fornecida no Capítulo 4.

2.2. Percepções populares sobre o sistema bancário 1: o cofre de segurança

A maioria das pessoas já teve, em algum momento da infância, um cofrinho. A idéia é simples: colocar pequenas quantias de dinheiro dentro dele, onde permanecerão seguras até que sejam necessárias.

Para muitas pessoas, essa idéia de guardar dinheiro com segurança em algum tipo de “caixa” para garantir o “dia de amanhã” persiste na vida adulta. Uma pesquisa conduzida pela ICM Research em nome do Cobden Centre[5] constatou que 33% das pessoas tinham a impressão de que os bancos não utilizam o dinheiro depositado nas contas correntes dos clientes. Quando informadas da realidade — isto é, que os bancos não apenas guardam o dinheiro na caixa forte, mas o utilizam para outros fins — as pessoas desse grupo responderam: “Isso está errado, eu não lhes dei permissão para que fizessem isso”.

2.2.1. Não somos proprietários do dinheiro que depositamos no banco

O papel custodial que um terço do público atribui aos bancos é, na verdade, uma ilusão. Uma confusão semelhante ocorre quanto à propriedade do dinheiro depositado em nossas contas bancárias. A pesquisa do ICB/Cobden Centre revelou que 77% das pessoas acreditam que o dinheiro depositado nos bancos lhes pertence legalmente.[6] Na realidade, esse dinheiro depositado pertence legalmente ao banco.

Quando um cidadão deposita £1.000 no banco, essa quantia não é guardada em um cofre identificado com seu nome (nem em qualquer equivalente digital). Embora os bancos possuam cofres físicos, o dinheiro ali armazenado não pertence aos clientes. Em vez disso, o banco assume a propriedade legal do dinheiro em espécie depositado e registra que deve ao cliente £1.000. Na contabilidade do banco, isso é registrado como um passivo (uma obrigação) do banco para com o cliente. Trata-se de um passivo porque, em algum momento futuro, poderá ser necessário ao banco restituí-lo.

O conceito de “passivo” é essencial para compreender o sistema bancário moderno e é, na verdade, muito simples. Se você tomasse £50 emprestados de um amigo, poderia anotar em sua agenda um lembrete para devolvê-los algumas semanas depois. Na linguagem contábil, esses £50 constituem um passivo seu para com o seu amigo.

O saldo de sua conta bancária — assim como o de todos os cidadãos e empresas — é, na verdade, uma nota promissória (IOU) ou reconhecimento de dívida do banco, indicando que ele tem uma obrigação legal (isto é, um passivo) de pagar esse valor em algum momento futuro. Se ele efetivamente terá esse dinheiro quando você precisar dele é uma questão distinta, como será explicado adiante.

2.3. Percepções populares sobre o sistema bancário 2: captar dinheiro de poupadores e emprestar a tomadores

A pesquisa ICM/Cobden Centre também revelou que cerca de 61% do público compartilha uma compreensão ligeiramente mais precisa do sistema bancário: a idéia de que os bancos captam recursos dos poupadores e os emprestam aos tomadores. Quando questionados se se preocupavam com esse processo, responderam: “Não me importo, desde que os bancos paguem juros e não sejam demasiado imprudentes”.

Essa visão considera os bancos como intermediários financeiros, que reciclam e alocam nossas poupanças em investimentos (espera-se) lucrativos, proporcionando retorno na forma de juros. Os juros recebidos em contas de poupança funcionam como incentivo à poupança e como compensação por não gastar o dinheiro imediatamente. Os bancos pagam taxas de juros mais baixas aos poupadores do que cobram dos tomadores para obter lucro e cobrir perdas em caso de inadimplência. A diferença entre essas taxas é chamada de “spread” ou margem de juros.

Os bancos intermediam recursos no espaço (poupanças em Londres podem financiar empréstimos em Newcastle) e no tempo (minhas economias são combinadas com as de outros e emprestadas por um período mais longo para permitir que um tomador compre uma casa). A redistribuição de dinheiro e capital pela economia, bem como a transformação de poupanças de curto prazo em empréstimos de longo prazo — processo conhecido como maturity transformation (“transformação de maturidade” ou “transformação de prazos”) — é fundamental para a economia em geral: garante que a poupança seja utilizada ativamente pela economia, em vez de permanecer parada, guardada “debaixo do colchão”.

Também é possível investir diretamente em empresas por meio da compra de ações ou bonds (títulos de dívida) emitidos por elas. O processo de poupança e investimento, tanto de forma indireta (por meio dos bancos) quanto diretamente (junto às empresas), é resumido na Figura 1.[7]

Os bancos, segundo esse ponto de vista, são agentes importantes, mas relativamente neutros, em nosso sistema financeiro, quase como o lubrificante que permite que as engrenagens do consumo, da poupança e da produção girem suavemente. Por isso, talvez seja compreensível que os economistas ortodoxos não coloquem os bancos ou o dinheiro no centro de seus modelos da economia. Talvez, às vezes, as coisas deem errado — os bancos alocam poupanças demais, por exemplo, a um determinado setor da indústria que é propenso à inadimplência — mas, no longo prazo, afirma a teoria, não são propriamente os bancos que determinam os resultados econômicos.

Essa teoria é incorreta, por razões que serão abordadas a seguir. Ela também conduz a suposições sobre a economia que não se confirmam na realidade, como a idéia de que níveis elevados de poupança por parte do público levarão a altos níveis de investimento em empresas produtivas e, inversamente, que a falta de poupança sufocará esse investimento.

Mais importante ainda, essa compreensão do sistema bancário ignora completamente a questão: De onde vem o dinheiro? Assume-se implicitamente que o dinheiro provém do Banco da Inglaterra (afinal, é o que está impresso em cada nota de £5 ou £10), da Casa da Moeda Real ou de alguma outra esfera do Estado. A realidade é bastante diferente, como explica o restante deste capítulo.

***

Quadro 1: Bancos de varejo, comerciais, de atacado e de investimento

O setor bancário é comumente categorizado de acordo com o tipo de atividades e o tipo de clientes. Neste livro, usamos o termo genérico “bancos comerciais” para nos referirmos a todas as instituições não estatais que captam depósitos, distinguindo-as do banco central. No entanto, “banco comercial” também pode designar a prestação de serviços a empresas de maior porte. A Independent Commission on Banking (Comissão Independente sobre o Sistema Bancário) estabelece as seguintes categorias:[8]

Bancos de varejo e comerciais (“retail and commercial banking”): Prestação de serviços de captação de depósitos, pagamentos e concessão de crédito a clientes de varejo e a pequenas e médias empresas (PMEs) (bancos de varejo, ou “de rua”), bem como a empresas de maior porte (bancos comerciais).

Bancos de atacado e de investimento (“wholesale and investment banking”): O termo “atacado” geralmente se refere à venda de bens a qualquer agente que não seja o consumidor individual. De modo análogo, “banco de atacado” envolve a concessão de crédito e assistência (incluindo subscrição de riscos ou underwriting) a instituições como governos e corporações, em vez de empréstimos a clientes individuais. O banco de atacado pode incluir assistência na captação de recursos via equity (capital próprio) e dívida, prestação de consultoria em fusões e aquisições, atuação como contraparte em operações de clientes e market-making (“formação de mercado”) — atividades típicas do banco de investimento. Um banco de investimento também pode realizar proprietary trading (“operações por conta própria”) em uma variedade de produtos financeiros, tais como derivativos, instrumentos de renda fixa, moedas e commodities. Nota: Os bancos de investimento não precisam necessariamente possuir licença para captar depósitos do público para realizar algumas dessas atividades de negociação e assessoria.

***

2.4. Três formas de dinheiro

Neste ponto, é necessário esclarecer as diferentes formas de dinheiro que utilizamos em nossa economia.

A forma mais simples é o dinheiro em espécie — as notas de £5, £10, £20 e £50 e as moedas metálicas que a maioria de nós tem na carteira a qualquer momento. As notas de papel são criadas sob a autoridade do Banco da Inglaterra e impressas por uma gráfica especializada, a De La Rue. Embora o uso de dinheiro em espécie esteja diminuindo, o fato de os preços tenderem a subir e a população estar crescendo leva o Banco da Inglaterra a esperar que a quantidade total de dinheiro físico em circulação continue crescendo ao longo do tempo.

Naturalmente, não nos é conveniente transportar grandes somas de dinheiro vivo ao realizar pagamentos, pois isso é caro e envolve risco de roubo. Por isso, a maioria dos pagamentos de maior valor é feita eletronicamente. Isso levanta a questão de quem cria e aloca o dinheiro eletrônico ou o dinheiro de computador. Não surpreendentemente, o Banco da Inglaterra pode criar dinheiro eletrônico. Ele o faz, por exemplo, ao conceder empréstimos a seus clientes, permitindo-lhes utilizar uma espécie de limite de “cheque especial”, ou ao efetuar pagamentos para adquirir ativos ou pagar salários de seus funcionários. Seus clientes mais importantes são o governo e os bancos comerciais.

Embora muitos assumam que apenas o Banco da Inglaterra tem o direito de criar dinheiro eletrônico, na realidade isso representa apenas uma fração ínfima da oferta monetária. A maior parte da oferta monetária consiste em dinheiro eletrônico criado pelos bancos comerciais. A forma como esses bancos, em sua maioria privados, criam e distribuem a oferta monetária permanece pouco conhecida tanto pelo público quanto por muitos economistas formados, pois não é tratada na maioria dos manuais escolares.

Esses dois primeiros tipos de dinheiro — dinheiro em espécie e reservas — são referidos coletivamente como dinheiro do banco central. As transações entre bancos podem ser liquidadas bilateralmente entre si ou por meio de suas contas no banco central, onde mantêm as chamadas reservas do banco central. Essas reservas, criadas pelo Banco da Inglaterra, são dinheiro eletrônico e são livres de risco. No entanto, ao contrário do dinheiro em espécie, o cidadão comum não pode acessar nem utilizar essas reservas. Apenas bancos comerciais que possuem contas no Banco da Inglaterra podem utilizá-las. As reservas do banco central são usadas pelos bancos para a liquidação de pagamentos interbancários e para a gestão de liquidez, como será explicado detalhadamente no Capítulo 4.[9]

O terceiro tipo de dinheiro, porém, não é criado pelo Banco da Inglaterra, pela Casa da Moeda Real, nem por qualquer outra instância do governo. Esse terceiro tipo de dinheiro é aquele que está em sua conta bancária. Na terminologia bancária, ele é chamado de depósitos bancários ou depósitos à vista. Em termos técnicos, trata-se simplesmente de um número em um sistema computacional; em termos contábeis, é um passivo (uma obrigação) do banco para com você. A terminologia é, em certa medida, enganosa, como veremos. Um depósito bancário não é um “depósito” no sentido em que se guarda um objeto de valor em um cofre. Trata-se apenas de um registro do que o banco lhe deve.

De fato, nem todos os depósitos nos bancos foram realmente depositados pelo público. Quando os bancos fazem o que comumente e de forma um tanto incorreta se chama de “emprestar dinheiro” ou “conceder crédito”, eles simplesmente creditam a conta de depósito do tomador, criando assim a ilusão de que os mutuários fizeram depósitos. Esse foco nos depósitos bancários, incluindo os depósitos junto ao banco central, desvia a atenção do processo de criação de dinheiro. Podemos compreender melhor a criação de crédito — quando os bancos concedem empréstimos ou efetuam pagamentos — examinando outras partes de seus balanços patrimoniais.

Os depósitos bancários não são moeda de curso legal na definição estrita do termo — apenas moedas metálicas e cédulas, sob certas condições, satisfazem esse critério[10] —, mas, como veremos, eles funcionam como dinheiro, e a maioria das pessoas os considera tão bons quanto o dinheiro em espécie. O termo “oferta monetária” geralmente se refere ao dinheiro em espécie e aos depósitos bancários considerados em conjunto, sendo estes últimos, de longe, os mais relevantes. Segundo a definição padrão de oferta monetária do Banco da Inglaterra, conhecida como M4, esse tipo de dinheiro representa atualmente 97,4% de todo o dinheiro utilizado na economia.[11]

Neste livro, referimo-nos ao dinheiro criado pelos bancos como dinheiro bancário comercial.

2.5. Como os bancos criam dinheiro ao conceder crédito

A grande maioria do dinheiro em nossa economia foi criada pelos bancos comerciais. Na prática, aquilo que o Reino Unido e a maior parte dos outros países utilizam atualmente como sua principal forma de dinheiro não é o dinheiro físico criado pelo Estado, mas sim os passivos dos bancos. Esses passivos são criados por meio do processo contábil que os bancos utilizam quando concedem empréstimos (Seção 2.8). Um sistema eficiente de pagamentos eletrônicos assegura então que esses passivos possam funcionar como dinheiro: a maioria dos pagamentos pode ser liquidada eletronicamente, sem qualquer transferência física de dinheiro, reduzindo o saldo de uma conta e aumentando o saldo de outra. Como veremos no Capítulo 3, essa forma de “compensação” tem sido uma função dos bancos desde os registros históricos mais antigos. A vasta maioria dos pagamentos, em termos de valor, é feita dessa forma.

Poder-se-ia objetar que os bancos comerciais não estão realmente criando dinheiro — estão apenas concedendo crédito — e que isso não é a mesma coisa. O capítulo seguinte examina a natureza e a história do dinheiro com maior profundidade e conclui que, de fato, o dinheiro é melhor compreendido como crédito. Mas, por ora, consideremos se faz realmente sentido descrever o saldo em sua conta bancária como algo que não seja dinheiro. Você pode usá-lo para pagar por coisas, inclusive seus impostos, e o próprio governo garante que você não o perderá caso o banco enfrente dificuldades.[12]

***

Quadro 2: Sociedades de crédito imobiliário, cooperativas de crédito e criação de dinheiro

As building societies (“sociedades de crédito imobiliário”) e as cooperativas de crédito também têm o direito de criar dinheiro por meio da concessão de crédito. As cooperativas de crédito, porém, estão sujeitas a uma série de controles rigorosos sobre seu poder de criação de crédito no Reino Unido, mais do que em muitos outros países.[13] Antes de 2012, as cooperativas de crédito só podiam conceder empréstimos a indivíduos, não a empresas ou organizações do terceiro setor, e apenas a indivíduos que residissem em uma área geográfica definida. Além disso, só podiam conceder empréstimos de até £15.000. Uma Ordem de Reforma Legislativa (LRO), que entrou em vigor em 8 de janeiro de 2012, passou a permitir que cooperativas de crédito emprestem a empresas e organizações, mas apenas até uma pequena porcentagem de seus ativos totais.[14] Em parte como resultado dessas restrições, o setor de cooperativas de crédito permanece muito pequeno em termos de crédito ao consumidor quando comparado a muitos outros países industrializados. Ao longo do restante do livro, quando usamos os termos “banco” ou “banco comercial/privado”, incluímos também as sociedades de crédito imobiliário, que, ao contrário das cooperativas de crédito, não possuem restrições legislativas específicas quanto ao seu poder de criação de crédito.

***

Embora a idéia de que a maior parte do dinheiro novo é criada por instituições como Barclays, HSBC, Lloyds e RBS, e não pelo Banco da Inglaterra, seja surpreendente para a maioria do público (ainda que não tanto quanto seria convencê-los de que seus depósitos bancários não são realmente dinheiro), isso é bem conhecido por aqueles que trabalham em bancos centrais. As citações a seguir atestam esse fato e também confirmam o ponto de que os depósitos bancários são, em essência, dinheiro:

“No Reino Unido, o dinheiro é endógeno — o Banco fornece moeda-base sob demanda à sua taxa de juros vigente, e a moeda ampla é criada pelo sistema bancário.”

Banco da Inglaterra (1994)[15]

“De longe, o papel mais importante na criação de moeda em sentido amplo é desempenhado pelo setor bancário… Quando os bancos concedem empréstimos, eles criam depósitos adicionais para aqueles que tomaram empréstimos.”

Banco da Inglaterra (2007)[16]

“Organizações criadoras de dinheiro emitem passivos que são tratados por outros como meios de troca. O restante da economia pode ser referido como detentores de dinheiro.”

Banco da Inglaterra (2007)[17]

“…mudanças no estoque monetário refletem principalmente a evolução do crédito bancário, à medida que novos depósitos são criados.”

Banco da Inglaterra (2007)[18]

“Dada a quase identidade entre depósitos e crédito bancário, dinheiro e crédito são frequentemente usados quase de forma inseparável, até mesmo como sinônimos.”

Banco da Inglaterra (2008)[19]

“Toda vez que um banco concede um empréstimo, um novo crédito bancário é criado — novos depósitos — dinheiro novinho em folha.”

Graham Towers, ex-governador do banco central do Canadá (1939)[20]

“Ao longo do tempo… as cédulas e a moeda bancária tornaram-se meios de pagamento totalmente intercambiáveis, que os clientes podiam usar conforme suas necessidades.”

Banco Central Europeu (2000)[21]

“O processo real de criação de dinheiro ocorre principalmente nos bancos.”

Federal Reserve Bank de Chicago (1961)[22]

“No Eurosistema, o dinheiro é criado principalmente por meio da concessão de crédito bancário… Os bancos comerciais podem criar dinheiro por si próprios, a chamada giro money (“moeda escritural”).

Bundesbank (2009)[23]

Existem duas principais maneiras de descrever o processo pelo qual os bancos criam dinheiro. O modelo apresentado nos livros didáticos é exposto a seguir, e explicamos por que consideramos esse modelo impreciso. Um modelo mais preciso do sistema bancário moderno do Reino Unido, baseado em pesquisa primária, é descrito no Capítulo 4.

2.6. Descrições dos manuais escolares: o modelo do multiplicador

Muitos manuais de economia utilizam um modelo de “multiplicador”[24] bancário para explicar como os 2,6% de dinheiro que existem em espécie são “multiplicados” para criar os 97,4% que consistem simplesmente em passivos dos bancos, isto é, números em contas bancárias. O modelo é bastante simples e funciona da seguinte forma:

Um cidadão deposita seu salário de £1.000 no Banco A. O banco sabe que, em média, o cliente não precisará da totalidade dos seus £1.000 de volta ao mesmo tempo — é mais provável que ele gaste, em média, £30 por dia ao longo de um mês. Consequentemente, o banco assume que grande parte do dinheiro depositado está “ocioso” ou disponível, e não será necessária em um dia específico. Ele retém, ou é obrigado a reter pelo banco central, uma pequena “reserva” de, digamos, 10% do dinheiro depositado (neste caso, £100), e empresta os £900 restantes a alguém que precisa de um empréstimo.

Agora, tanto o depositante original quanto o novo tomador de empréstimo acreditam que possuem dinheiro em suas contas bancárias. O depósito original de £1.000 transformou-se em “depósitos” bancários totais de £1.900, compostos por £1.000 do depósito original mais £900 emprestados ao tomador.

Esses £900 são então gastos na economia, e a loja ou empresa que recebe esse dinheiro o deposita novamente no Banco B. O Banco B então mantém £90 como sua própria reserva, enquanto empresta os £810 restantes. Novamente, o processo continua, com os £810 sendo gastos e redepositados no Banco C, que desta vez mantém uma reserva de £81 enquanto reempresta £729. Em cada etapa desse processo de reempréstimo, o saldo total das contas bancárias do público aumenta e, na prática, novo dinheiro — ou poder de compra — é criado.

Esse processo continua, com o montante emprestado diminuindo a cada etapa, até que, após 204 ciclos desse processo, o saldo total dos depósitos bancários do público tenha crescido para £10.000. A Figura 2 mostra esse processo passo a passo, com os empréstimos adicionais (e o novo dinheiro criado como resultado) destacados em preto.

Este gráfico ilustra o processo do multiplicador monetário, mostrando como a base monetária constante é usada para criar uma quantidade muito maior de dinheiro bancário por meio de ciclos repetidos de empréstimos e depósitos. O crescimento total diminui a cada ciclo, aproximando-se de um limite assintótico.

Esse modelo implica três coisas importantes. Primeiro, implica que os bancos não podem começar a emprestar sem antes terem recebido depósitos. Em uma economia com apenas um banco, ele teria de esperar até que alguém depositasse dinheiro (o montante mostrado em preto na Figura 2) antes de poder emprestar qualquer coisa, independentemente do depósito compulsório (relação de reserva). Logo, esse modelo sustenta a idéia de que os bancos são, primordialmente, intermediários de dinheiro. Os bancos nesse exemplo podem ser vistos como intermediários em sucessão, tendo como resultado a “criação de crédito” — a criação de novo poder de compra nas contas bancárias do público.[25]

Em segundo lugar, esse modelo do multiplicador monetário sugere que, ao alterar o depósito compulsório ou a base monetária (dinheiro em espécie mais as reservas no banco central), o banco central ou o governo pode controlar de perto as reservas bancárias e, por meio disso, a quantidade de crédito emitida na economia. Se o depósito compulsório for elevado para 20% pelo governo ou pelo banco central, por exemplo, o Banco A só poderá emprestar £800 em vez de £900, o Banco B £720 em vez de £810, e assim por diante. Alternativamente, se a quantidade de dinheiro na base da pirâmide (Figura 3) for duplicada, mas o depósito compulsório permanecer em 10%, então a quantidade total de dinheiro na economia também dobrará.

Em terceiro lugar, implica que o crescimento da oferta monetária na economia é matematicamente limitado — como mostra o achatamento da Figura 2. Com um depósito compulsório de 10%, há um aumento na oferta monetária durante aproximadamente os primeiros 200 ciclos, mas, após esse ponto, não há aumento perceptível, pois os valores efetivamente reemprestados tornam-se infinitesimais. Mesmo com um depósito compulsório minúsculo — porém mais realista — de 2%, o multiplicador deixa de ter efeito após cerca de 1.140 ciclos e, em uma economia de 61 milhões de pessoas, esse número de ciclos de reempréstimo levaria, no máximo, algumas semanas.

Esse modelo de criação de dinheiro pode, portanto, ser concebido como uma pirâmide (Figura 3), na qual o banco central pode controlar a oferta monetária total alterando o tamanho da base — controlando a quantidade de moeda-base — e a inclinação das laterais, ao alterar o depósito compulsório.

Consequentemente, economistas e formuladores de políticas que seguem um modelo simples de manual escolar sobre o sistema bancário assumirão que:

- Os bancos são meros intermediários e não têm controle real sobre a oferta monetária na economia.

- Os bancos centrais podem controlar a quantidade de dinheiro na economia.

- Não há possibilidade de que o crescimento da oferta monetária saia do controle, pois ele é matematicamente limitado pelo depósito compulsório e pela quantidade de moeda-base.

Infelizmente, esse modelo de manual escolar sobre o funcionamento do sistema bancário está ultrapassado e é incorreto e, como resultado, essas premissas serão falsas.

2.7. Problemas com o modelo de manuais escolares

O modelo de manuais escolares sobre o sistema bancário implica que os bancos precisam de depositantes para iniciar o processo de criação de dinheiro. A realidade, porém, é que, quando um banco concede um empréstimo, ele não necessita do dinheiro de mais ninguém para fazê-lo. Os bancos não esperam por depósitos para poder conceder empréstimos. Os depósitos bancários são criados pelos próprios bancos puramente com base em sua própria confiança na capacidade do tomador de reembolsar o empréstimo.

Como afirma um vice-governador do Banco da Inglaterra:

“Sujeitos apenas (mas crucialmente) à confiança em sua solidez, os bancos concedem crédito simplesmente aumentando a conta corrente do cliente tomador de empréstimo, que pode ser transferida para onde o tomador quiser, com o banco “emitindo um cheque contra si mesmo”. Ou seja, os bancos concedem crédito criando dinheiro.” — Paul Tucker, Vice-Governador do Banco da Inglaterra e membro do Comitê de Política Monetária, 2007.[26]

No Reino Unido, atualmente não existem exigências diretas de depósito compulsório em espécie impostas aos bancos ou às sociedades de crédito imobiliário para restringir sua concessão de crédito (Seção 6.3).[27] A principal restrição aos bancos comerciais e às sociedades de crédito imobiliário no Reino Unido é a necessidade de manter reservas de liquidez e dinheiro em espécie suficientes para atender à demanda diária de pagamentos.[28]

Isso significa que o Banco da Inglaterra não pode controlar a criação de dinheiro bancário por meio do ajuste da quantidade de reservas do banco central que os bancos devem manter, como no modelo do multiplicador. Na realidade, em vez de o Banco da Inglaterra determinar quanto crédito os bancos podem emitir, pode-se argumentar que são os próprios bancos que determinam quanto de reservas do banco central e de dinheiro em espécie o Banco da Inglaterra deve lhes fornecer.

Isso é particularmente evidente no caso de países em que as exigências de depósito compulsório foram reduzidas a zero — como o Reino Unido. Esse ponto será explicado com mais detalhes no Capítulo 4.

2.8. Como o dinheiro é realmente criado

Em vez da pirâmide implícita no modelo de criação de dinheiro dos manuais escolares, a realidade se aproxima mais de um “balão” de dinheiro criado pelos bancos, envolvendo um núcleo de moeda-base (Figura 4).[29]

O Banco da Inglaterra, dada a sua própria escolha atual de ferramentas e instrumentos de política monetária, possui relativamente pouco controle direto sobre o tamanho total desse “balão” de dinheiro dos bancos comerciais e, portanto, sobre a quantidade de dinheiro na economia como um todo.

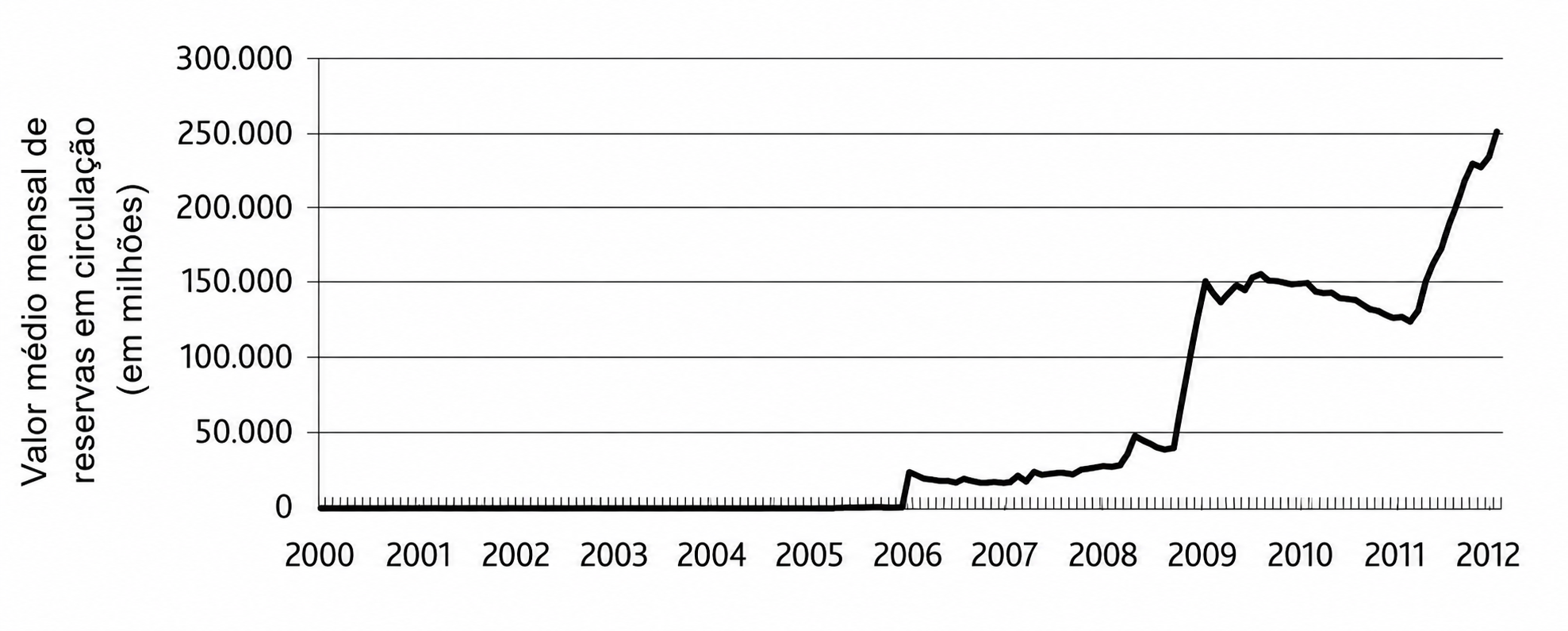

Essa falta de controle pode ser observada empiricamente ao longo das últimas décadas. Antes da crise, a razão entre o dinheiro dos bancos comerciais e a moeda-base aumentou tanto que, em 2006, havia £80 de dinheiro bancário para cada £1 de moeda-base.[30] Essa criação de dinheiro alimentou grande parte do boom de crédito insustentável que antecedeu 2007 (Figura 4).

Por outro lado, durante a crise, o programa de quantitative easing (QE) (“afrouxamento quantitativo” ou “flexibilização quantitativa”) do Banco da Inglaterra (ver seção 4.7.3) injetou centenas de bilhões de moeda-base nova no sistema (Figura 6), mas isso não teve impacto perceptível sobre a concessão de crédito, como mostra a medida de crédito M4L, que continuou a encolher em 2010, 2011 e 2012 (Figura 5). O único impacto significativo foi uma diminuição na razão entre o dinheiro dos bancos comerciais e a moeda-base.

Isso ilustra que as reservas dos bancos junto ao banco central não são uma medida muito significativa da oferta monetária: podem indicar que a quantidade de dinheiro poderia potencialmente aumentar, mas, em um dado momento, não medem o dinheiro efetivamente utilizado nas transações nem necessariamente influenciam a economia de forma positiva (ver também a Figura 7 na seção 3.6.3, que apresenta a evolução história da oferta monetária no Reino Unido).

Por exemplo, se o banco central cria mais reservas, como ocorreu no Japão sob o programa de QE do Banco do Japão, isso, mantidas as demais condições constantes, não estimula a economia de forma alguma. Em contrapartida, um aumento na criação de crédito pelos bancos terá um impacto positivo sobre o valor das transações econômicas.

Nossa pesquisa constata que a quantidade de dinheiro criada pelos bancos comerciais atualmente não é determinada ativamente por regulamentações, reserve ratios (depósitos compulsórios), pelo governo ou pelo Banco da Inglaterra, mas sim, em grande medida, pela confiança dos próprios bancos em determinado momento. Os arranjos atuais, contudo, não são inevitáveis. O Banco da Inglaterra ou o governo poderiam intervir para influenciar ou controlar o dinheiro criado pelos bancos comerciais, como fizeram no passado e como exploramos no Capítulo 3. Em outras palavras, as autoridades não estão isentas de responsabilidade pelos resultados produzidos pelo comportamento amplamente descontrolado do setor bancário.

Quando os bancos estão confiantes, eles criam dinheiro novo ao gerar crédito e novos depósitos bancários para os tomadores de empréstimos. Quando estão receosos, restringem o crédito, limitando a criação de novo dinheiro bancário. Se mais empréstimos são quitados do que concedidos, a oferta monetária se contrai. O tamanho do “balão” de crédito dos bancos comerciais e, portanto, a oferta monetária da nação dependem principalmente da confiança e dos incentivos dos bancos.

Esse padrão parece persistir apesar de o Banco da Inglaterra garantir implicitamente o sistema bancário comercial em sua função de “emprestador (ou credor) de última instância”, prometendo fornecer crédito em momentos de crise quando ninguém mais o fará — ver Seção 3.5 —, bem como por meio do seguro de depósitos (ver Seção 4.6.1), políticas que se aplicam singularmente ao setor bancário.

Uma razão pela qual a confiança dos bancos pode ser volátil é o fato de que, apesar de sua capacidade de criar dinheiro, eles ainda podem quebrar. Os bancos podem criar depósitos para seus clientes, mas não podem criar capital diretamente para si mesmos. Os bancos devem garantir a todo momento que o valor de seus ativos seja maior ou, ao menos, equivalente ao de seus passivos. Se o valor de seus ativos cair e eles não tiverem capital próprio suficiente para absorver as perdas, tornar-se-ão insolventes. Uma vez insolvente, é ilegal que um banco continue operando. Da mesma forma, embora possam criar depósitos para seus clientes, os bancos não podem criar reservas do banco central. Portanto, ainda podem sofrer uma crise de liquidez se ficarem sem reservas no banco central e outros bancos se recusarem a lhes emprestar. Exploramos solvência, liquidez e falências bancárias com mais profundidade na Seção 4.8.

As evidências históricas examinadas no Capítulo 3 sugerem que o fator externo mais importante na determinação da quantidade de dinheiro criada pelos bancos é a postura do banco central em relação à própria regulação do crédito. Quando um banco central opta por adotar uma política de laissez-faire em relação ao crédito bancário, como ocorre atualmente no Reino Unido, é provável que surjam ciclos de boom-bust (expansão e contração do crédito), com todas as suas implicações para a análise e a política econômica. Isso se torna evidente se considerarmos a relação entre a criação de crédito e a atividade econômica. Quando os bancos criam crédito e, assim, expandem a oferta monetária, é crucial determinar se esse dinheiro é utilizado em transações que compõem o PIB ou em transações fora dele, pois disso depende seu impacto na economia. A criação de crédito improdutivo (para transações fora do PIB) resultará em inflação de preços de ativos, formação e colapso de bolhas e crises bancárias, além de má alocação e desorganização de recursos. Em contraste, o crédito utilizado para a produção de novos bens e serviços, ou para aumentar a produtividade, constitui criação de crédito produtivo, que promove crescimento não inflacionário. Essa “Teoria Quantitativa do Crédito” foi desenvolvida por um dos autores de Where Does Money Come From?, Richard Werner, e é discutida com mais detalhes na Seção 5.6.[33]

As evidências históricas sugerem que, deixados sem regulação, os bancos preferirão criar crédito voltado para atividades financeiras ou especulativas improdutivas, que frequentemente maximizam lucros de curto prazo (ver Seção 4.6.3). Isso pode explicar por que o Banco da Inglaterra, assim como a maioria dos bancos centrais, costumava impor limites ao crescimento do crédito dos bancos, como mostramos no Capítulo 3. Porém, tais controles de crédito foram abolidos no início da década de 1970.

Se você deseja compreender com mais profundidade como o dinheiro é criado pelo sistema bancário hoje, talvez queira avançar diretamente para o Capítulo 4. No entanto, é importante observar como o dinheiro e o sistema bancário se desenvolveram ao longo do tempo para dar origem ao sistema atual. No próximo capítulo, veremos que desenvolvimentos políticos e econômicos, aliados a inovações financeiras, levaram a uma situação em que o dinheiro-crédito criado pelos bancos (doravante “dinheiro bancário comercial”) passou a ser aceito pelo Estado e, por fim, a dominar o sistema monetário.

[1] Reginald McKenna, Postwar Banking Policy (London: W. Heinemann, 1928), p. 93.

[2] John M. Keynes, Prefácio a A Treatise on Money (3 volumes), p. vi–vii.

[3] Defoe, D. (1690). Essay on Projects (London), citado em Davies, G. (2002). A History of Money. Wales: University of Wales Press, p. 251.

[4] Schumpeter, J. (1994/1954.) History of Economic Analysis. London: Allen & Union, p. 1114. Citado em Werner, R. (2005). New Paradigm in Macroeconomics. Basingstoke: Palgrave Macmillan, p. 189.

[5] ESCP Europe/Cobden Centre. (Junho de 2010). “Public attitudes to banking”. Disponível em: http://www.cobdencentre.org.

[6] Ibid.

[7] Adaptado de Werner, R.A. (2005). New Paradigm in Macroeconomics. Basingstoke: Palgrave Macmillan, p. 150.

[8] Independent Commission on Banking. (2010). Issues Paper: Call for Evidence, p. 144–145, Disponível em: http://bankingcommission.independent.gov.uk/wp-content/uploads/2010/07/Issues-Paper-24-September-2010.pdf.

[9] “O dinheiro do banco central na economia do Reino Unido assume duas formas: cédulas e os saldos dos bancos junto ao Banco da Inglaterra (reservas). Como um ativo livre de risco, as reservas são usadas pelos bancos para a liquidação de pagamentos interbancários e para a gestão de liquidez”. Bank of England, Red Book, p. 4.

[10] “‘Curso legal’ tem um significado muito restrito e técnico na liquidação de dívidas. Significa que um devedor não pode ser processado com sucesso por falta de pagamento se efetuar o pagamento em juízo utilizando moeda de curso legal. Isso não significa que uma transação comum deva necessariamente ocorrer em moeda de curso legal, nem apenas até o valor definido pela legislação. Ambas as partes são livres para concordar em aceitar qualquer forma de pagamento, seja moeda de curso legal ou não, conforme desejarem”. Extrato do site do Royal Mint. Disponível em: http://www.royalmint.com/corporate/policies/legal_tender_guidelines.aspx. Acesso em: 9 de agosto de 2011.

[11] Estatísticas do Banco da Inglaterra para a medida M4 da oferta monetária ampla. Calculado removendo-se cédulas e moedas do M4 e calculando a proporção.

[12] Saldos de até £85.000 por pessoa por grupo bancário são garantidos pelo governo por meio do Financial Services Compensation Scheme (“Esquema de Compensação de Serviços Financeiros”). Antes de outubro de 2007, apenas os primeiros £2.000 eram totalmente cobertos, com 90% dos £33.000 seguintes garantidos. A garantia foi progressivamente aumentada durante a crise financeira para tentar manter a confiança dos depositantes e evitar novas corridas bancárias após a corrida ao Northern Rock.

[13] Werner, R.A. (2009). Can Credit Unions Create Credit? An Analytical Evaluation of a Potential Obstacle to the Growth of Credit Unions. Southampton: Centre for Banking, Finance and Sustainable Development, Discussion Paper Series, No. 2/09, p. 5.

[14] Ver Association of British Credit Unions Limited, Legislative Reform Order re-laid in Parliament, disponível em http://www.abcul.org/media-and-research/news/view/151.

[15] King, M. (1994). “The transition mechanism of monetary policy”. Bank of England Quarterly Bulletin, Agosto de 1994, p. 264. Disponível em: http://www.bankofengland.co.uk/publications/quarterlybulletin/qb940301.pdf.

[16] Berry, S., Harrison, R., Thomas, R., de Weymarn, I. (2007). “Interpreting movements in Broad Money”. Bank of England Quarterly Bulletin 2007 Q3, p. 377. Disponível em: http://www.bankofengland.co.uk/publications/quarterlybulletin/qb070302.pdf

[17] Burgess, S., Janssen, N. (2007). “Proposals to modify the measurement of broad money in the United Kingdom: A user-consultation”. Bank of England Quarterly Bulletin 2007 Q3, p. 402. Disponível em http://www.bankofengland.co.uk/publications/quarterlybulletin/qb070304.pdf

[18] Berry et al. (2007) op. cit., p. 378.

[19] Tucker, P. (2008). “Money and Credit: Banking and the macroeconomy”, discurso proferido na conferência sobre política monetária e mercados, 13 de dezembro de 2007, Bank of England Quarterly Bulletin 2008, Q1, p. 96–106. Disponível em: http://www.bankofengland.co.uk/publications/speeches/2007/speech331.pdf

[20] Towers, G. (1939). Minutes of Proceedings and Evidence Respecting the Bank of Canada (1939). Committee on Banking and Commerce, Ottawa. Government Printing Bureau, citado em Rowbotham, M. (1998). The Grip of Death. Oxford: John Carpenter Publishing, p. 12.

[21] BCE [ECB]. (2000). “Domestic payments in Euroland: commercial and central bank money”. Discurso de Tommaso Padoa-Schioppa, Membro do Conselho Diretor do Banco Central Europeu, na Mesa Redonda da Comissão Europeia “Establishing a Single Payment Area: State of Play and Next Steps”, Bruxelas, 9 de novembro de 2000, citado em Werner, R., (2009). op. cit., p. 5.

[22] Nichols, D. M. (1992/1961). Modern Money Mechanics: A workbook on Bank Reserves and Deposit Expansion. Chicago: Federal Reserve Bank of Chicago. Disponível em http://www.archive.org/stream/ModernMoneyMechanics/MMM-page/n1/mode/2up

[23] Bundesbank. (2009). Geld und Geldpolitik, conforme citado e traduzido por Werner, R.A. (2009). Topics in Monetary Economics, Slides de Aula para o Mestrado em Moeda e Finanças. Frankfurt: Goethe University.

[24] Para uma explicação clássica do multiplicador monetário, ver Phillips, C.A., (1920). Bank Credit. New York: Macmillan. Para uma explicação de como o sistema funcionava anteriormente nos Estados Unidos, ver Nicols. (1992/1961). Modern Money Mechanics: A Workbook on Bank Reserves and Deposit Expansion. Chicago: Federal Reserve Bank of Chicago. Disponível em: http://www.archive.org/stream/ModernMoneyMechanics/MMM#page/n1/mode/2up. Acesso em: 29 de abril de 2011.

[25] Werner, R. A. (2005). op. cit., p. 175.

[26] Tucker (2008). op. cit.

[27] A Financial Services Authority (“Autoridade de Serviços Financeiros”) está atualmente introduzindo legislação que exigirá que os bancos mantenham um montante determinado por “testes de estresse”, considerando a possibilidade de saídas de 100% dos passivos ao longo de um período de duas semanas. Financial Services Authority, Outubro de 2009, PS09/16: Strengthening liquidity standards including feedback on CP08/22, CP09/13, CP09/14. Disponível em: http://www.fsa.gov.uk/pages/Library/Policy/Policy/2009/0916.shtml. Acesso em: 14 de maio de 2011.

[28] Nos Estados Unidos, por exemplo, ainda existe uma exigência de depósito compulsório de liquidez de 10% sobre certos depósitos e, na China, o governo altera ativamente essa taxa na tentativa de conter a criação de crédito e combater a inflação — no momento da redação, ela estava em 20,5% (tendo sido elevada pela quarta vez em 2011; ver Financial Times, 17 de abril de 2011, “China raises bank reserve requirements”). Apesar do uso desse instrumento, a principal ferramenta de política monetária na China continua sendo o sistema direto de cotas para a quantidade de crédito criado, conhecido como window guidance (“orientação de janela”). Werner, R.A. (2005). op. cit.

[29] Para uma abordagem visual semelhante na descrição do dinheiro, ver: Credit Suisse (5 de maio de 2009). Market Focus – Long Shadows: Collateral Money, Asset Bubbles and Inflation, p. 7.

[30] Estatísticas do Banco da Inglaterra (2006): relação entre M4 (moeda ampla) e M0 (base monetária — cédulas e moedas mais reservas no Banco da Inglaterra).

[31] Banco de dados interativo do Banco da Inglaterra: ‘Quarterly 12 month growth rate of M4 lending excluding securitisations (monetary financial institutions’ sterling net lending excluding securitisations to the private sector), seasonally adjusted’ [Taxa de crescimento trimestral em 12 meses dos empréstimos M4, excluindo securitizações (empréstimos líquidos em libras esterlinas de instituições financeiras monetárias, excluindo securitizações para o setor privado), sazonalmente ajustada], código LPQVWVP. Disponível em: http://www.bankofengland.co.uk/boeapps/iadb/FromShowColumns.asp?Travel=NIxSSx&SearchText=LPQVWVP&POINT.x=12&POINT.y=9. Acesso em: 28 de setembro de 2012.

[32] Banco de dados interativo do Banco da Inglaterra: ‘Monthly average amounts of outstanding (on Wednesdays) of Bank of England Banking Department sterling reserve balance liabilities (in sterling millions), not seasonally adjusted’ [Média mensal dos saldos pendentes (às quartas-feiras) dos passivos de saldo de reserva em libras esterlinas do Departamento Bancário do Banco da Inglaterra (em milhões de libras esterlinas), sem ajuste sazonal]; código LPMBL22. Disponível em: http://www.bankofengland.co.uk/boeapps/iadb/FromShowColumns.asp?Travel=NIxSSx&SearchText=LPMBL22&POINT.x=8&POINT.y=12. Acesso em: 28 de setembro de 2012.

[33] Um documento intitulado “Teoria Quantitativa do Crédito” foi publicado pela primeira vez por Richard Werner em 1992 — Werner, R. A. (1992), A Quantity Theory of Credit. University of Oxford, Institute of Economics and Statistics, mimeo [manuscrito não publicado] — e apresentado na Conferência Anual da Royal Economic Society em York, em abril de 1993 — Werner, R. A. (1993), Japanese Capital Flows: Did the World Suffer from Yen Illusion? Towards a Quantity Theory of Disaggregated Credit. Artigo apresentado na Conferência Anual da Royal Economic Society, Londres. Trabalhos posteriores acrescentaram um conjunto substancial de evidências empíricas e aplicações práticas da teoria, por exemplo, para aconselhamento em política monetária ou previsões na gestão de ativos. Ver Richard A. Werner (1997, 2005, 2011, 2012).